宏观经济方面,美国CPI超预期回落,医疗和住房的价格滞后影响渐显。美国2022年10月CPI同比7.7%,低于预期的7.9%;核心CPI同比6.3%,低于预期的6.5%;CPI环比0.4%,低于预期的0.6%。CPI数据为市场带来一场狂欢,10年期美债收益率跌至3.8%,年底预期加息4.13%,市场已完全price in 12月加息50bp。10月CPI同比回落且好于预期。其中能源贡献继续收窄,核心CPI环比从9月的0.6%大幅下行至0.3%。环比拆分看,交运(主要受到新车及二手车的价格下跌影响)、医疗保健转为拖累,住房贡献收窄。

美国消费者信心大幅下降,市场情绪不稳定。美国密歇根大学公布11月消费者信心指数初值为54.7,低于10月终值59.9,预期值59.5。在美国消费者信心连续几个月的回升下,本月密歇根大学消费者信心指数大幅下降。说明了在全球局势复杂,以及国内通胀和加息政策的不确定下情况下市场情绪的不稳定。近期中期选举最终结果的不确定性也在一定程度上导致了消费者信心大幅波动。

主要指数相关情况

1、 一周指数表现

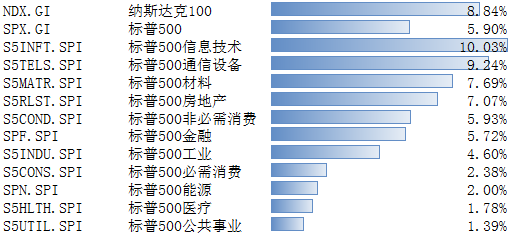

上周,纳斯达克100指数整周反弹8.84%。标普500指数整周反弹5.90%,其覆盖的11个行业板块全部上涨。其中,信息技术领涨上涨10.03%,而公共事业上涨较少,仅上涨1.39%。

数据来源:Bloomberg

数据来源:Bloomberg2、 配置方向

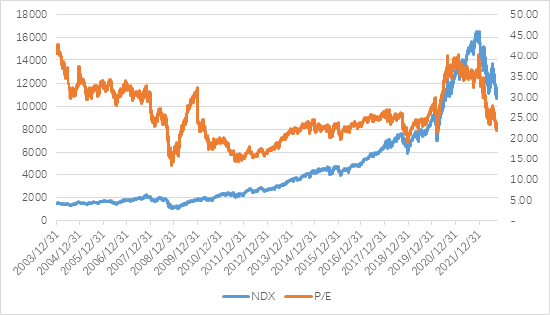

美股:美国CPI超预期回落,带动美股大幅反弹。整周标普500反弹5.90%。10月美国CPI同比增长7.7%,相比于9月的8.2%大幅回落,且比市场预期的7.9%更低,同时核心通胀也从高位回落,通胀回落幅度超市场预期。展望后续加息节奏,当通胀出现趋势性下行后,我们有望在后续看到加息退坡,进一步的变化大概率将在明年上半年逐步清晰。随着通胀的缓和,或将迎来美股左侧的拐点。市场对于加息的忧虑得到缓解,有助于美股的估值修复行情,建议投资者积极关注美股的配置价值。

全球市场:股票转为流出,债券转为流入,货币市场流入收窄;美股转为流出,发达欧洲流出扩大,新兴市场流入收窄。

跨资产:全球股票转为流出,债券转为流入,货币市场流入收窄。上周全球股票型基金转为流出45.78亿美元(vs.上上周流入62.60亿美元);债券基金转为流入29.50亿美元(vs.上上周流出38.37亿美元);货币基金持续流入24.16亿美元(vs.上上周流入620.72亿美元)。

跨市场:美股转为流出,发达欧洲流出扩大,日本转为流入,新兴市场流入收窄。美股本周转为流出30.70亿美元(vs.上上周流入22.14亿美元),发达欧洲流出17.25亿美元(vs.上上周流出3.37亿美元),日本股市转为流入0.77亿美元(vs.上上周流出4.28亿美元),新兴市场持续流入3.28亿美元(vs.上上周流入44.48亿美元)。

美国内部,美股ETF基金流入3.16亿美元(vs.上上周流入73.78亿美元);美国高收益债流出5.50亿美元(vs.上上周流入40.18亿美元)。

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品,追求跟踪偏离度和跟踪误差的最小化。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以选择博时标普500ETF联接基金(A050025 C006075)。

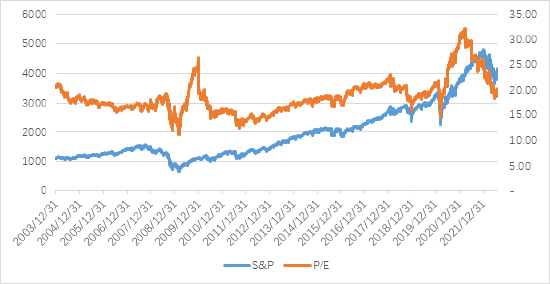

美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业500多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。博时标普500ETF可以作为良好的全球大类资产配置工具,标普500ETF和其他国内权益资产及黄金等资产相关性相对较低,均衡配置各类资产可有效减少单一市场的依赖及风险。

数据来源:Bloomberg

免责声明:

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。

本报告中的数据出处若未加特别说明,均来自Wind,日期截至2022年11月11日。

本报告版权归博时基金管理有限公司所有。

投资有风险,请谨慎选择。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:石秀珍 SF183

原文链接:https://finance.sina.com.cn/money/fund/jjh/2022-11-16/doc-imqmmthc4803921.shtml