本周A股市场震荡调整:

周一早盘指数在地产、大金融板块的带动下迅速冲高,沪指一度冲破3100点关口,盘中医药板块再度崛起,新冠概念股持续走强,建材、家电等房地产产业链概念板块同样表现活跃,新能源板块则出现深度调整,沪指全天收跌0.13%,两市成交额达1.07万亿元,北向资金全天净流入166.02亿元。

周二大盘低开高走,半导体板块掀起涨停潮,券商板块强势拉升,信创板块持续受到资金追捧,沪指全天收涨1.64%突破60日均线,再度站上3100点,创业板指涨2.38%报2431.73点,两市成交额与前一交易日基本持平,北向资金再度净流入81.54亿元。

周三大盘呈现缩量整理态势,房地产、券商板块相继调整,半导体板块表现不佳,食品饮料、国防军工板块则逆市上涨,传媒板块在AIGC概念股带动下表现亮眼,沪指收跌0.45%,创业板指跌1.19%,两市成交额回落至9400亿元左右。

周四指数震荡走低,煤炭等能源板块大幅走低,创业板权重股回调明显,中药板块则持续造好,午后信创概念股再度爆发带动指数跌幅收窄,游戏板块也迎来大涨,沪指收跌0.15%报3115.43点,创业板指跌0.71%报2385.86点,两市成交额再度小幅萎缩。

周五大盘继续震荡走弱,信创板块深度回调,半导体板块表现不振,两市仅医药、新能源等少数板块飘红,疫苗、教育、游戏等概念股有不俗表现,两市成交额有所放大,北上资金单日净流入51.19亿元。

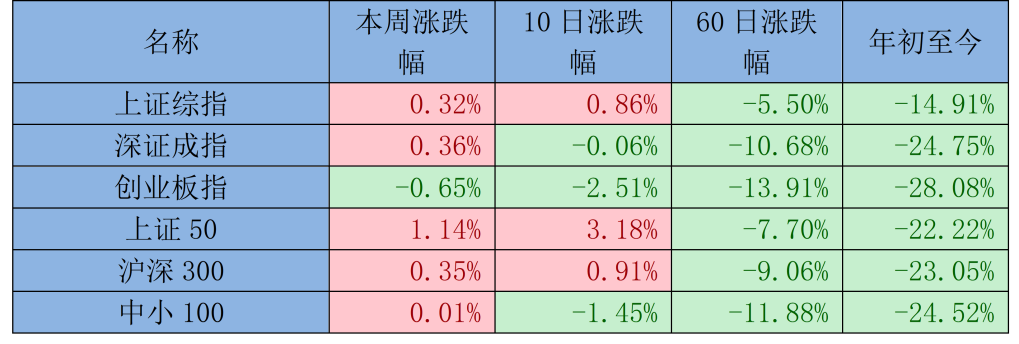

截至11月18日收盘,上证综指报3097.24点,下跌0.58%, 深证成指报11180.43点,下跌0.37%,创业板指报2389.76点,上涨0.16%。本周北上资金累计净流入322.82亿元, 其中沪股通净流入153.64亿元,深股通净流入169.18亿元。上证综指本周累计上涨0.32%,深证成指累计上涨0.36%,创业板指累计下跌0.65%。

数据来源:Wind 截至2022年11月18日

数据来源:Wind 截至2022年11月18日市场简评

本周A股市场各板块分化明显,医药、传媒、计算机板块涨幅居前,分别上涨5.69%、5.27%、4.00%,煤炭、有色金属、汽车板块跌幅较大,分别下跌5.72%、4.98%、3.54%。

中庚基金认为,本周医药板块整体涨幅居前,主要系防疫放开预期驱动下的行情演绎。药店板块、感冒药板块、制氧机板块等有望受益防疫放开的板块涨幅较大。目前主要为预期驱动下的板块轮动,是否持续需看后续订单落地。当下时间可以关注更具有长期竞争力的优质资产以及疫情受损的相关标的,在中期时间维度会有更好的收益表现。

本周传媒板块涨幅较大,主要是由于近期AIGC概念板块持续受到市场关注,此外官媒发表评论指出电子游戏已成为国家产业布局、科技创新具有重要意义的行业,要深度挖掘其潜在价值,叠加11月新一批次版号发放,游戏子板块实现较大幅度上涨。

本周煤炭板块跌幅较大,主要是由于近期市场认为欧洲能源危机得到缓解,国内煤炭价格较前期高点也有一定程度回落,导致煤炭板块本周跌幅居前。

重要事件解读

统计局发布10月工业增加值数据

11月15日,国家统计局发布数据显示,10月份规模以上工业增加值同比实际增长5.0%。从环比看,10月份规模以上工业增加值比上月增长0.33%。1—10月份,规模以上工业增加值同比增长4.0%。分行业看,10月份,41个大类行业中有26个行业增加值保持同比增长。其中煤炭开采和洗选业增长3.0%,石油和天然气开采业增长6.7%,农副食品加工业下降2.0%,酒、饮料和精制茶制造业增长1.5%,纺织业下降4.2%,化学原料和化学制品制造业增长9.8%,非金属矿物制品业增长3.1%,黑色金属冶炼和压延加工业增长10.2%,有色金属冶炼和压延加工业增长6.8%,通用设备制造业增长2.0%,专用设备制造业增长3.0%,汽车制造业增长18.7%,铁路、船舶、航空航天和其他运输设备制造业增长0.5%,电气机械和器材制造业增长16.3%,计算机、通信和其他电子设备制造业增长9.4%,电力、热力生产和供应业增长4.1%。总体来看工业增加值同比数据有所回落,工业生产有所放缓。

统计局发布10月工业增加值等经济数据

11月15日,国家统计局发布数据显示,1—10月份,全国固定资产投资471459亿元,同比增长5.8%。其中,民间固定资产投资258413亿元,同比增长1.6%。从环比看,10月份固定资产投资增长0.12%。分产业看,第一产业投资11805亿元,同比增长1.4%;第二产业投资149287亿元,增长10.8%;第三产业投资310367亿元,增长3.7%。第二产业中,工业投资同比增长10.8%。其中,采矿业投资增长8.1%,制造业投资增长9.7%,电力、热力、燃气及水生产和供应业投资增长18.9%。第三产业中,基础设施投资同比增长8.7%。其中,水利管理业投资增长14.8%,公共设施管理业投资增长12.7%,道路运输业投资增长3.0%,铁路运输业投资下降1.3%。10月份,社会消费品零售总额40271亿元,同比下降0.5%。其中,除汽车以外的消费品零售额36575亿元,下降0.9%。1—10月份,社会消费品零售总额360575亿元,同比增长0.6%。其中,除汽车以外的消费品零售额323702亿元,增长0.5%。按消费类型分,10月份,商品零售36171亿元,同比增长0.5%;餐饮收入4099亿元,下降8.1%。1—10月份,商品零售325227亿元,同比增长1.2%;餐饮收入35348亿元,下降5%。总体来看投资增速和消费受疫情影响放缓,后续伴随金融十六条及防疫政策优化,固定资产投资及社会消费有望得到修复。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-11-19/doc-imqqsmrp6760692.shtml