股市:A股迎来反弹,央行降准呵护流动性

市场回顾与分析

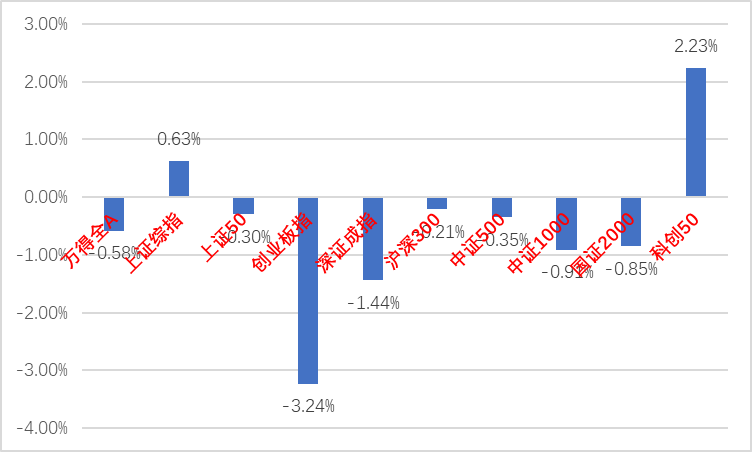

上周A股走势维持震荡,主要指数涨跌不一。

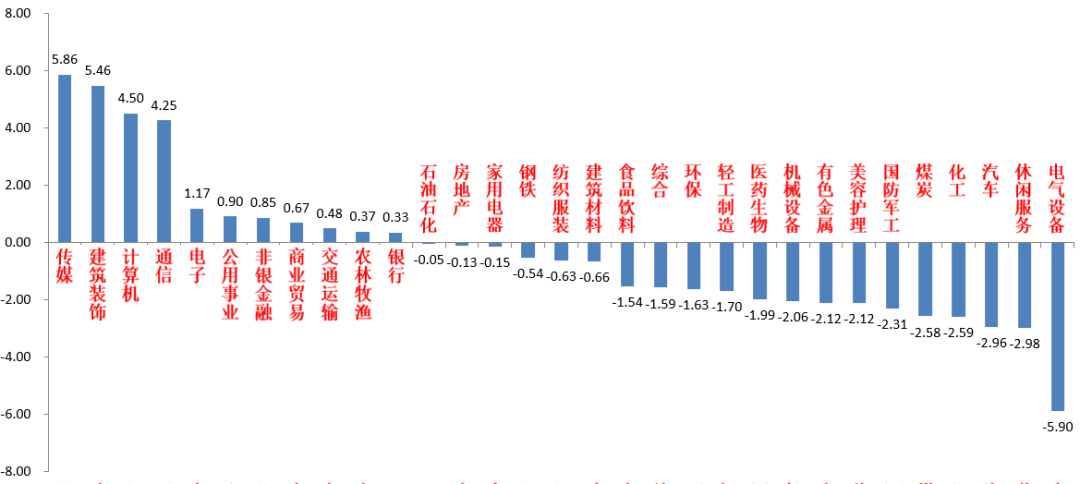

31个申万一级行业中,传媒(+5.86%)、建筑装饰(+5.46%)和计算机(+4.50%)居涨幅前三。电气设备(-5.90%)、休闲服务(-2.98%)和汽车(-2.96%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2023/03/13-2023/03/17)

(资料来源:wind,统计区间:2023/03/13-2023/03/17)申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2023/03/13-2023/03/17)

(资料来源:wind,统计区间:2023/03/13-2023/03/17)

宏观与市场回顾

3月14日,美国2月CPI数据公布,同比+6%(前值+6.5%),预期+6%;核心CPI同比+5.5%(前值+5.6%),预期+5.5%,环比+0.5%(前值+0.4%),预期+0.4%。均符合市场预期,核心CPI环比增速继续升高的原因仍是核心服务通胀,分项看,除房租外的核心服务,环比增速+0.43%,较前值+0.27%持续提高。数据发布后,联储加息预期再度收紧,市场预测3月加息25bp概率上升,美债利率走高。

3月14日,瑞士信贷自揭其内部控制发现“重大缺陷”, 3月16日,瑞士信贷通过行使其选择权,从瑞士央行借到500亿瑞郎的担保贷款工具和短期流动性工具。以硅谷银行为首的美国多家银行破产引发对银行业的避险情绪蔓延至欧洲,多重利空冲击之下,美欧银行股和主要相关股指全线下跌,黄金、美元等资产集体走高。虽然瑞士当局迅速采取了流动性支持手段为瑞信解决了眼前的问题,但是在硅谷银行后一系列银行出现流动性危机也在持续的为美联储继续加息增加压力,目前市场对于美国经济下半年进入衰退通道和美联储届时停止加息的预期持续升高。

流动性方面,央行决定于3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。开年以来资金面波动较大,市场对降准期待许久。随着1-2月信贷的顺利投放,银行间流动性受到一定冲击,2月以来 DR007利率中枢明显抬升,保持流动性合理充裕、巩固宽信用基调是此次降准的主要原因。其次,两会后新一届领导班子落定,为了便于经济工作的顺畅开展和拉动内需,降准的支持也较有必要。降准对后续信贷数据和A股整体(尤其顺周期板块)形成利好,总体资金面“平衡偏宽松”局面未变。

股市策略展望

A股上周呈现先跌后涨的走势。从基本面看,之前市场中的一些“强复苏”预期已经被证伪,经济仍处于弱复苏趋势未改,以季度视角看,市场对经济继续回升的预期仍高。从流动性看,降准呵护下,总体资金面“平衡偏宽松”局面未变。A股交易热度稳中有降,市场总体交易量、换手率等交易指标低位回升,近期的市场焦点北向资金下半周开始净流入,两融资金也有跟进迹象。

综合看,虽然当前市场依然具有很强的缺乏主线和博弈轮动特征,但在幅度较大的调整之后,A股成功寻底,止跌企稳概率增加。短期市场仍将以结构性机会为主,后续重点关注两会结束后政府对经济给予的新支持政策。建议投资者维持中等偏高水平仓位并逢低加仓,行业上,短期建议继续超配政策预期较强,业绩压力较小的“政策发力”标的(数字经济、中国特色估值、自主可控概念等,虽然不少标的已经涨幅明显,但在后续催化概率仍大的条件下仍应积极关注并布局,后续如数字经济、一带一路等方面仍有很大概率有增量政策持续支持,较易成为市场主线,重点关注“中特估”和数字经济叠加的计算机通信央企、和一带一路叠加的建筑央企),也建议对“经济复苏扩大内需”线的估值较合理的医药、消费、高景气成长细分行业保持一定配置比例(接近财报季,逐渐加大对于景气度高,相对业绩好的标的的关注,且不少此类标的近期已有较多调整,如市场定价逻辑转向基本面仍有很强竞争力,此类标的偏中长期配置)。

债市:海外金融机构风波不断,国内税期平稳度过

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为2160亿、1096亿和1536亿,净融资额为-82亿、268亿和1500亿。信用债共计发453只,总规模3709亿,净融资额568亿。上周可转债新券共发行5只,发行规模合计约74亿元。

二级市场回顾

上周债券收益率整体下行。主要影响因素包括:美国中小银行挤兑、瑞信风波、MLF超量续作、资金面,降准等。

流动性跟踪

上周公开市场净投放7090亿,税期资金面较为平稳。本周有500亿国库现金定存到期,关注资金利率中枢变化。

政策与基本面

1-2月经济数据公布,工业表现略低于预期,消费、房地产明显修复,制造业与基建投资基本稳定。高频数据来看:发电耗煤、整车货运流量、30城商品房销售等多个数据开始环比走弱。

海外市场

美联储、瑞士央行相继出台政策应对风险事件,欧央行宣布加息50BP。最终10年美债收盘3.39%,较前周下行31BP。

债市策略展望

债市目前仍未摆脱震荡格局,市场相信年内经济进入复苏周期,但对复苏的持续性、斜率与中枢有担忧,其中地产、出口、政策是三个核心变量。上述判断仍需要更多数据或政策予以证实或证伪。本周美联储将召开3月议息会议,同时将公布最新利率展望,这将成为观察美联储货币政策路径选择的重要事件窗口,需要保持密切关注。现阶段建议保持一定的流动性,保持中性配置水平,信用债精选高性价比个券。

转债方面,短期市场震荡,风险偏好指导走势。宏观环境进入到内生主导阶段,总量政策力度进入观察期,在入场的增量资金不足,以及温和修复的框架下,短期内转债波动较大,市场预期可能会在过度乐观与过度悲观之间反复切换。考虑到23年企业盈利大概率修复,对中期转债的结构性行情持积极的态度,但对于经济修复动能的持续性和空间仍需要保持警惕,在弱复苏的框架被打破前,上涨的上限可能有压制,还是需要保持一个谨慎的态度,关注业绩的可验证性和持续性。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-03-20/doc-imymnxfy3426758.shtml