本周市场回顾

反弹延续,沪指重返3000点

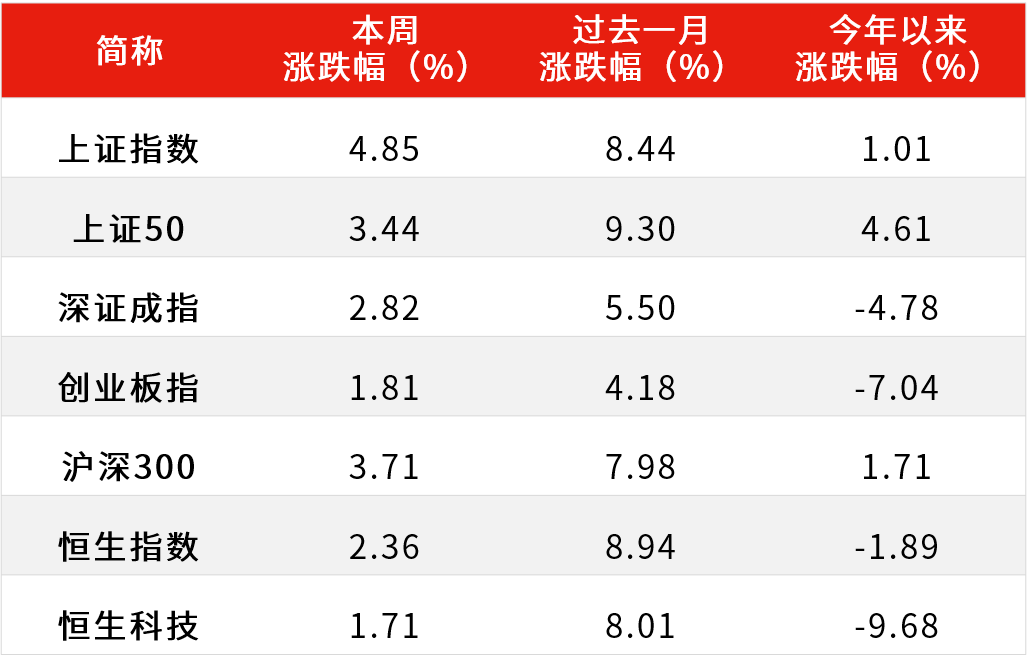

年后市场延续年前反弹力量,趁势直追,走出“龙抬头”行情。目前主板已收回年内高点,沪指连涨8日并成功收复3000点整数关口。本周沪指累涨4.85%,深成指涨2.82%,创业板指涨1.81%。从各大指数的表现来看,本周市场分化较为严重,市场反弹的主力除了AI,计算机,通信外,主要集中在煤炭和银行,所以主板和大指数的反弹要明显强于中小创,同样也导致本周指数表现要远好于个股表现。

从北向资金流向来看,外围资金对A股市场的信心也正在逐步修复。本周北向资金累计净买入近107亿元,连续四周加仓累计近490亿元。

表一:本周各指数涨跌幅

数据来源:Wind,截至2024.2.23。过往表现不预示未来,市场有风险,投资需谨慎。

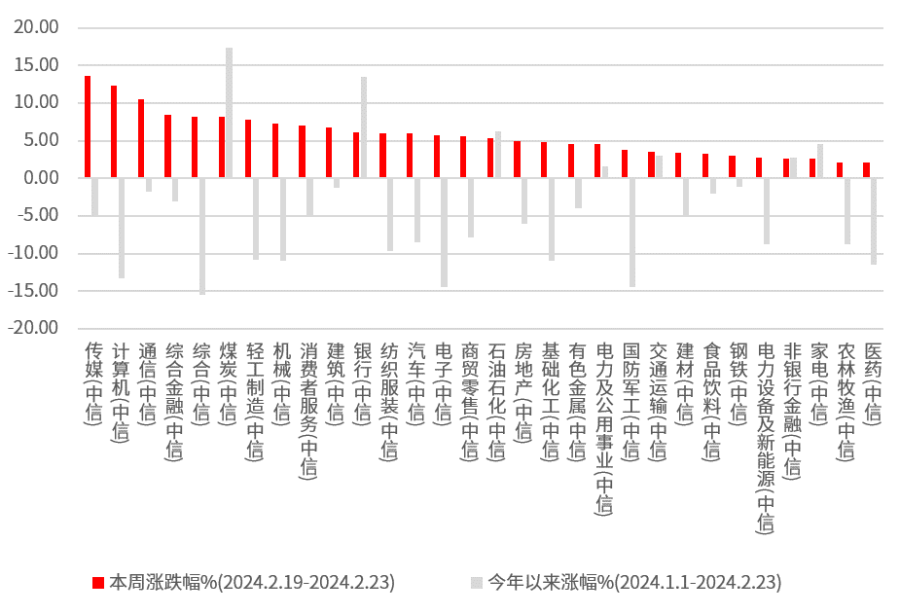

数据来源:Wind,截至2024.2.23。过往表现不预示未来,市场有风险,投资需谨慎。TMT板块领涨市场

板块方面,春节期间,Sora大模型发布,光模块、算力、虚拟人等方向表现活跃,带动TMT板块领涨全市场。从中信一级行业来看,本周30个行业全线上涨,涨幅均超2%,其中传媒、计算机、通信均涨超10%。本周周期方向的综合金融、煤炭、轻工制造、机械、银行、建筑,消费方向的消费者服务、纺织服装、汽车、商贸零售均涨超5%。

图一:本周TMT板块领涨市场

数据来源:Wind,中信一级行业分类,截至2024.2.23。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,中信一级行业分类,截至2024.2.23。过往表现不预示未来,市场有风险,投资需谨慎。本周重要数据及事件

5年LPR超预期下调

2月20日,新一期贷款市场报价利率(LPR)出炉,1年期贷款市场报价利率(LPR)报3.45%,上月为3.45%,与上月持平;5年期以上LPR报3.95%,上月为4.2%,下调25个基点。

汇丰晋信宏观及策略分析师 沈超 点评:

本次5年期LPR下调幅度为单次历史最大降幅,幅度超市场预期。在前期银行下调存款利率和降准背景下,银行负债成本已经有所降低,为推动LPR下行创造了前提条件。

本次超预期下调,体现了稳增长政策的力度正在上升。本次降息有利于降低居民房贷支付压力,改善居民部门现金流量表,提升居民消费意愿,进而有利于房地产行业健康发展,对巩固经济向好趋势有重要作用。

龙年春节数据表现强劲

根据文旅部统计,2024年春节假期中,国内出游4.74亿人次、同比增长34.3%、按可比口径较2019年同期增长19.0%。国内游客出游总花费6326.9亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%。

据交通运输部统计,截至2024年2月18日(春运第24天),全社会跨区域日均人员流动量23405万人次,较2019年同比14.1%;其中铁路日均客运量1219.2万人次,较2019年同比24.6%;民航日均客运量214.2万人次,较2019年同比18.4%。均超官方前期的预测数据,出行表现进一步超预期恢复。

受益于长假期和优质影片供给,2024年春节档票房达到80.5亿元、同比增长18.98%,超过2021年春节档的78.42亿元,刷新中国影史春节档票房记录。优质影片《热辣滚烫》、《飞驰人生2》、《熊出没》、《第二十条》口碑发酵,推动票房表现亮眼。

汇丰晋信消费红利基金基金经理 费馨涵 点评:

我们认为,消费理性化的趋势仍在延续。从总量来看,春节期间国内出游人次/收入/客单价分别恢复至2019年可比口径的119%/107.7%/90.5%。消费者有意愿,但是客单价的代表的消费力的恢复需要更长时间。

从不同的消费品类来看,和旅行及走亲访友相关的品类销售趋势更强。比如零食礼盒、部分地产酒等,服装等可选品类和春节出行相关度弱些,因此增长趋势更平缓。

根据春节的消费情况来看,我们会继续加强关注理性化消费趋势和具备经营韧性的企业。

1)韧性个股:能在存量市场中获得更大份额、或者发掘出具备稀缺性的增量子行业的企业值得更多关注。在整体经营环境较为复杂的背景下,更需要选择具备增长韧性和竞争壁垒的企业。

2)理性消费:在这一趋势下,优势的国产品牌得到消费者更多人认可。另外比如保值型消费黄金珠宝等也值得关注。

3)另外我们继续关注消费品中的周期性投资机会。需求端仍处于弱复苏态势,供给端有出清逻辑的行业值得重视。

下周关注要点

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2024-02-23/doc-inaiznvk7997221.shtml