11月中旬以来,上证指数在疫情防控政策优化、地产支持政策出台等多因素支撑下再次挣脱3000点泥潭,反弹至3100点附近。叠加近期监管层提出“探索建立具有中国特色的估值体系”、国常会指出“适时适度运用降准等货币政策工具”等动向,市场风格似乎开始向低估值板块修复倾斜。

01

把握当下

反弹进入深水区,

结构性行情怎么抓住底部机会?

低估值是投资决策中的经典的安全边际之一,但除此之外,著名投资大师格雷厄姆还在《证券分析》中特别指出:“分红回报是公司成长中最可靠的部分”。低估值板块中的佼佼者由于企业经营情况较优,往往也慷慨分红派回馈全体股东,进而表现出高股息的特征。

回顾海内外市场长期表现,投资者在股市中可以赚三种钱:公司分红的钱,企业成长的钱,估值提升的钱。其中高分红股票通常是稳定性相当不错的机会,尽管单看分红收益并不会高到诱人,但是胜在相对稳定。

那么,鱼和熊掌能否兼得呢?一个指数就安排上了——中证红利指数(0.0000, 0.00, 0.00%)。

中证红利指数的估值低于全球各主要指数

数据来源:Wind,截至2022.11.23,指数过往表现不预示未来,投资须谨慎。

数据来源:Wind,截至2022.11.23,指数过往表现不预示未来,投资须谨慎。02

回首过往

低估值+高分红的红利策略

有助于构建安全边际

接下来,一起瞧瞧这只低估值、高分红的代表性指数——中证红利指数(代码:000922.CSI)

中证红利指数从沪深市场中选取现金股息率高、分红稳定、具有一定规模及流动性的100只上市公司证券作为指数样本,以反映沪深市场高红利上市公司证券的整体表现。

在这样的标准下,中证红利指数呈现出3大特征:

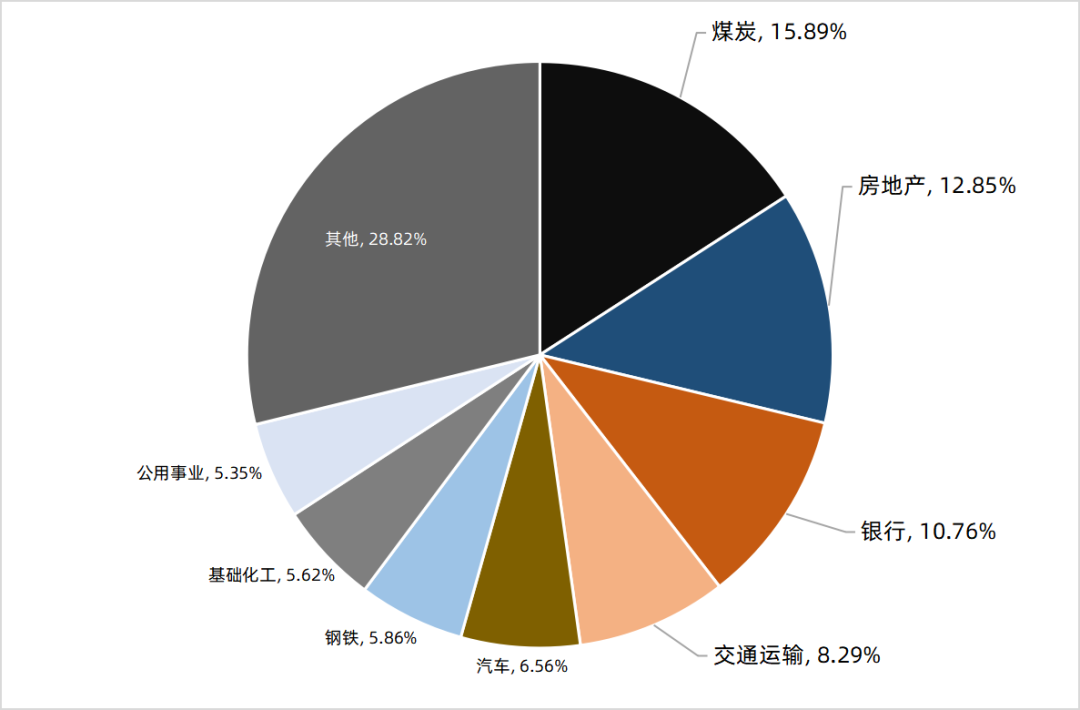

① 成分行业主要集中在煤炭、地产、银行、交运等低估值领域

数据来源:Wind,中证指数官网,截至 2022.11.23,行业分类为申万一级行业

数据来源:Wind,中证指数官网,截至 2022.11.23,行业分类为申万一级行业② 历年股息率相对丰厚且稳定

数据来源:中证红利指数各成份公司的各年度业绩报告,截至2021.12.31;指数过往表现不预示未来,投资须谨慎。

数据来源:中证红利指数各成份公司的各年度业绩报告,截至2021.12.31;指数过往表现不预示未来,投资须谨慎。③ 相比其他指数存在超额收益

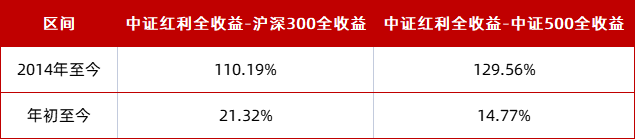

即使在今年国际环境不确定性因素增多叠加国内经济弱复苏的背景下,今年以来截至2022年11月23日,中证红利全收益指数相对沪深300和中证500全收益指数的超额收益分别为21.32%和14.77% ,体现出指数在市场波动加剧的背景下防御属性依然较好。

拉长时间看,2014年以来,红利全收益指数相对沪深300和中证500的全收益指数超额收益分别为110.19%、129.56%。红利策略在市场动荡、经济增长不确定性时也不失为一个稳健的投资策略。

中证红利全收益指数超额收益明显

数据来源:Wind,截至2022.11.23,指数过往表现不预示未来,市场有风险,投资须谨慎。

数据来源:Wind,截至2022.11.23,指数过往表现不预示未来,市场有风险,投资须谨慎。03

展望未来

指数编制规则修订后

“含金量”进一步提升

中证指数公司今年发布了指数修订公告,将于2022年12月12日起实施,涉及上证红利指数(2737.6074, 13.77, 0.51%)、中证红利指数等32支红利指数。

重点关注以下三点内容:

1、连续三年分红

旧规则要求的是连续两年,新规则要求的是连续三年,提高了准入门槛,避免选入某一年大赚后一次性大比例分红的企业,同时保证分红的长期性。

2、股利支付率均值以及过去一年股利支付率,大于0且小于1

股利支付率,即企业把盈利的百分之多少,用来分红。均值如果大于1,说明企业的分红超过了企业自身盈利,这显然是不可持续的,这样的要求有助于提高企业长期分红的可持续性。

3、市值100亿以下的公司权重不超过0.5%,单个公司权重不超过10%

通过降低小盘股权重,使得指数成分股配置更均衡,有助于提升指数的稳定性。

数据来源:中证指数编制公司,招商基金整理。

好马配好鞍

跟踪指数首推ETF

想把握红利指数投资机会的小伙伴

不妨关注下

招商中证红利ETF

场内简称:中证红利

●交易代码:515080

招商中证红利ETF联接

●A类:012643

●C类:012644

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-11-24/doc-imqqsmrp7405613.shtml