✦

本周重要数据汇总

✦

Part.1

票据利率

本周半年转贴票据利率收于1.23%,票据利率呈现下行态势;从利率走势看,银行月末买票冲抵信贷规模的现象依旧存在,预计11月份信贷数据将环比修复,但幅度有限。

备注:投资者通过观察票据利率可预测当月社融数据大致情况。

数据来源:Wind,中科沃土基金整理

Part.2

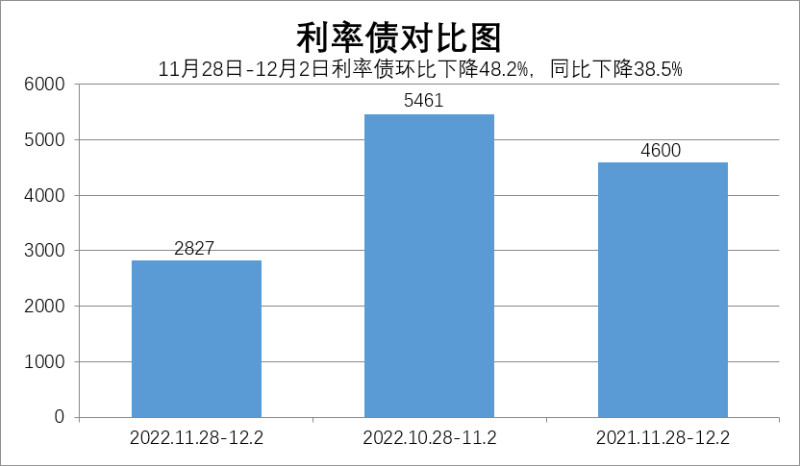

利率债发行量

本周利率债发行量较上月环比减少48.2%、较去年同比减少38.5%。

数据来源:Wind,中科沃土基金整理

Part.3

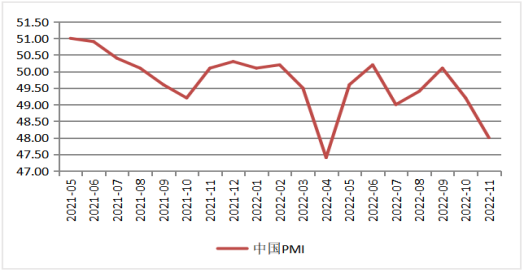

PMI

2022年11月30日,中国11月官方PMI指数为48%,较10月下降1.2个百分比。

PMI公布之际,债市反应较为冷淡,说明市场对经济的表现情况有所预期,而对明年经济回暖的预期较乐观。由于大家对明年放开疫情防控引发经济快速复苏有较大预期,因此短期中长端债券仍有一定回调风险,但是回调幅度不会太大,毕竟经济复苏不会一蹴而就。另外,近期短端债券的表现可能优于长端。

数据来源:Wind,中科沃土基金整理

数据来源:Wind,中科沃土基金整理

✦

本周市场点评

✦

Part.1

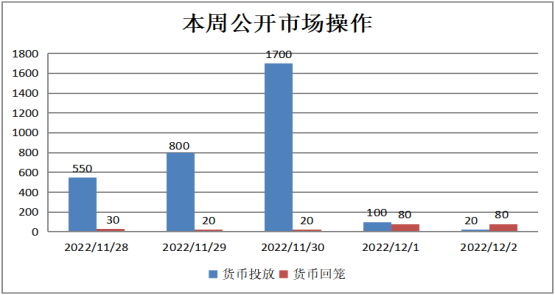

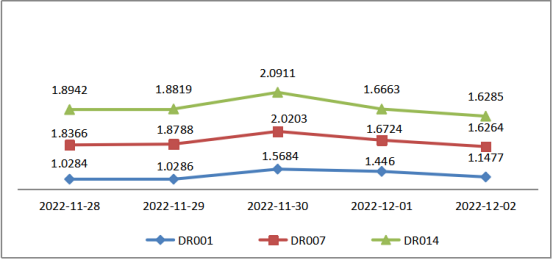

央行加大流动性投放,资金面平稳宽松

本周以来,为维护月末流动性,央行连续几日加大逆回购投放,支持力度较为明显。随着跨月结束,资金面延续宽松态势,期间银行间隔夜资金价格维持在1.1%附近,7天资金价格维持在1.6%附近,14天资金价格维持在1.6%附近。

12月份是2022年最后一月,在新冠疫情常态化的背景下,国内经济稳增长压力较大。央行需保持必要的流动性支持,引导各家机构平稳跨过年末时点。因此,我们认为12月份资金面将保持合理充裕的态势。

数据来源:Wind,中科沃土基金整理

数据来源:Wind,中科沃土基金整理

Part.2

经济复苏预期强烈,短端债券备受青睐

本周债市收益率震荡,各期限债券表现不一。其中长端债券收益率上行,短端债券收益率下行,说明大部分投资者选择卖长买短,交易情绪偏谨慎。目前来看,引发长端债券收益率上行的原因主要是“周二出台的地产新政与周三广州地区疫情防控调整”。虽然有PMI低于预期的利好支撑,但大家对明年经济复苏有较为明确的预期,因此短期经济数据公布的利好,对交易情绪影响较为有限。

近期收益率大幅度上行,让市场投资者陷入恐慌,纷纷卖券观察。从长期的配置角度看,我们认为收益率快速上行是好事而不是坏事。首先经济复苏是趋势明显,只是时间问题。相比债市收益率缓慢抬升,一步到位更有利于后续的资产配置。每一次悲观情绪的释放,有利于新一轮行情的到来。

✦

信用市场回顾分析

✦

一级发行情况

本周信用债市场发行规模有所回升,但取消发行规模依然较大。本周信用债(仅包括企业债、公司债、中票、定向工具、短融)计划发行规模1692.20亿元,实际发行规模1761.50亿元,环比增长21.34%,信用债净融资额-793.69亿元,较上周有所改善;其中城投债实际发行规模612.20亿元,净融资额-315.03亿元,产业债实际发行规模1149.3亿元,净融资额-478.66亿元。本周发行的信用债中,外部评级AAA占比73.66%,AA+占比20.25%,AA占比6.09%。

金融债方面,本周金融债(不含政策性银行债)合计发行186.3亿元,环比上升49.04%,净融资额-231.50亿元;本周完成发行的金融债中,永续债和二级资本债分别为40亿和6.3亿。

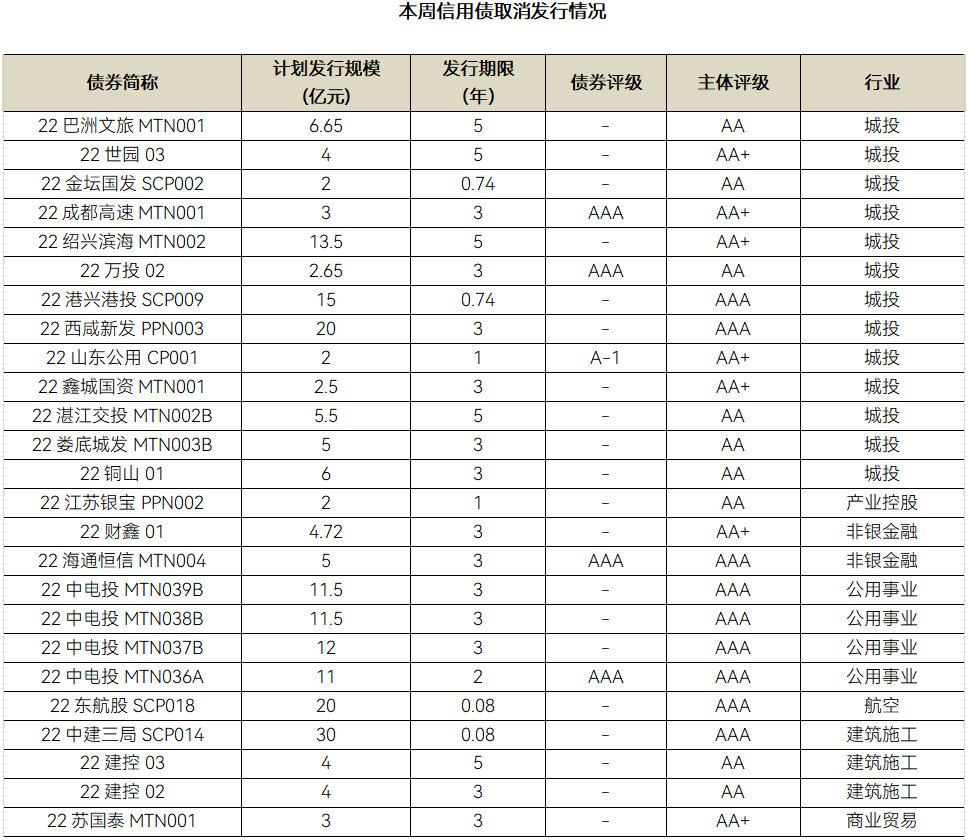

本周有25只信用债取消发行,涉及计划发行规模206.52亿元,环比上升98.58%,其中城投企业发行取消只数最多。

数据来源:Wind,中科沃土基金整理

数据来源:Wind,中科沃土基金整理二级市场表现

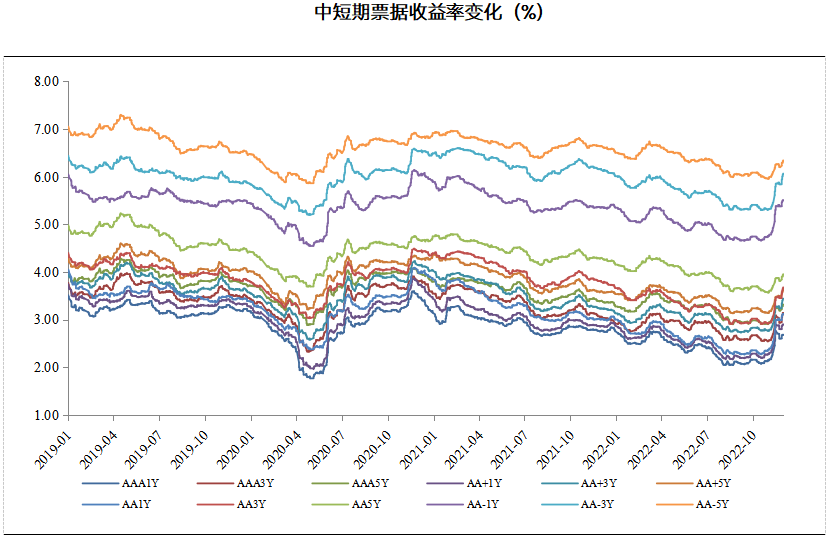

本周受多地防疫政策边际放松影响,信用债收益率以上行为主,其中各等级3Y期收益率上行幅度较大,1Y期上行幅度相对较小。截至2022年12月2日,1年期AAA、AA+和AA等级中短期票据到期收益率分别为2.68%、2.89%和3.11%,分别较上周上升7.64BP、9.64BP和12.64BP;3年期AAA、AA+和AA等级中短期票据到期收益率分别为3.14%、3.44%和3.68%,分别较上周上升19.61BP、19.61BP和22.61BP;5年期AAA、AA+和AA等级中短期票据到期收益率分别为3.32%、3.63%和3.95%,分别较上周上升13.41BP、14.40BP和14.40BP,本周信用债收益率继续上行。

数据来源:Wind,中科沃土基金整理

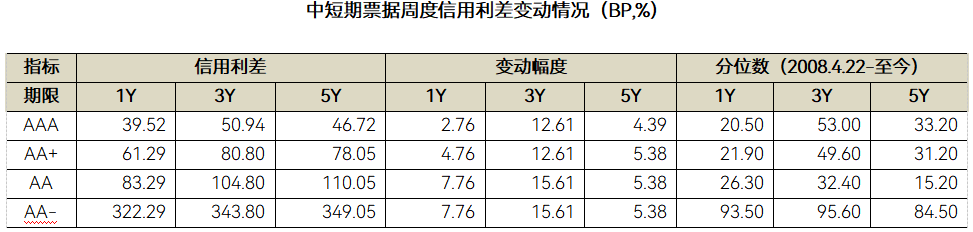

本周各等级中短期票据信用利差均有所走阔,3年期中短期票据信用利差走阔幅度更为明显。本周中短期票据的利差变动来看,各等级1年期、3年期和5年期中短期票据信用利差均较上周走阔,其中AA、AA-等级3年期信用利差均较上周走阔15.61BP,AAA、AA+等级3年期信用利差均较上周走阔12.61BP,上升幅度相对较大。从信用利差分位数来看,本周各等级信用利差分位数水平均有所上升,其中AAA、AAA+等级3年期中短期票据信用利差分位数上行至历史中等水平,AA-等级中短期票据信用利差分位数仍在历史较高水平。

数据来源:Wind,中科沃土基金整理

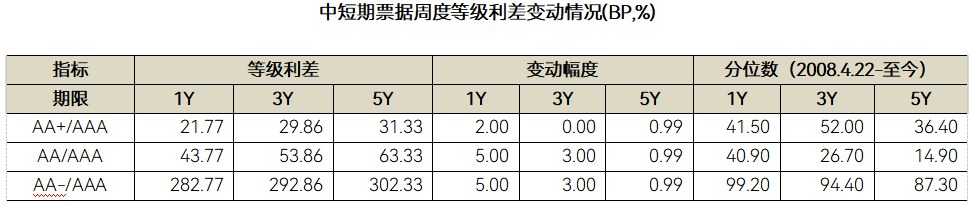

本周等级利差继续以走阔为主。截至2022年12月2日,除1Y期和3Y期AA/AAA和AA-/AAA等级利差及1Y期AA+/AAA等级利差明显走阔外,其余各等级、各期限中短期票据的等级利差走平或略微走阔,同时等级利差分位数水平绝大部分有所提升,基于当前市场机构偏谨慎较多,分位数水平有继续上行的可能性,考虑到1Y期AA+/AAA和AA/AAA历史分位数水平较上周上行明显,可适当关注1Y期AA+和AA品种。

数据来源:Wind,中科沃土基金整理

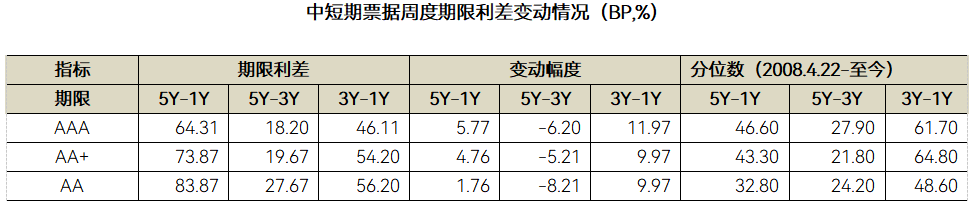

本周各等级信用债期限利差和分位水平变动呈现明显分化。截至2022年12月2日,各等级中短期票据期限利差(5Y-3Y)均有所收窄,其余各等级中短期票据期限利差均有所走阔,并且各等级中短期票据期限利差(3Y-1Y)走阔幅度更明显,主要是3Y期收益率上行幅度更大所致;本周期限利差分位数水平分化明显,其中各等级的5Y-1Y和3Y-1Y的期限利差分位数水平均上行,各等级的5Y-3Y的期限利差分位数水平均下行。

数据来源:Wind,中科沃土基金整理

本周市场评级调整及信用违约事件

Part.1

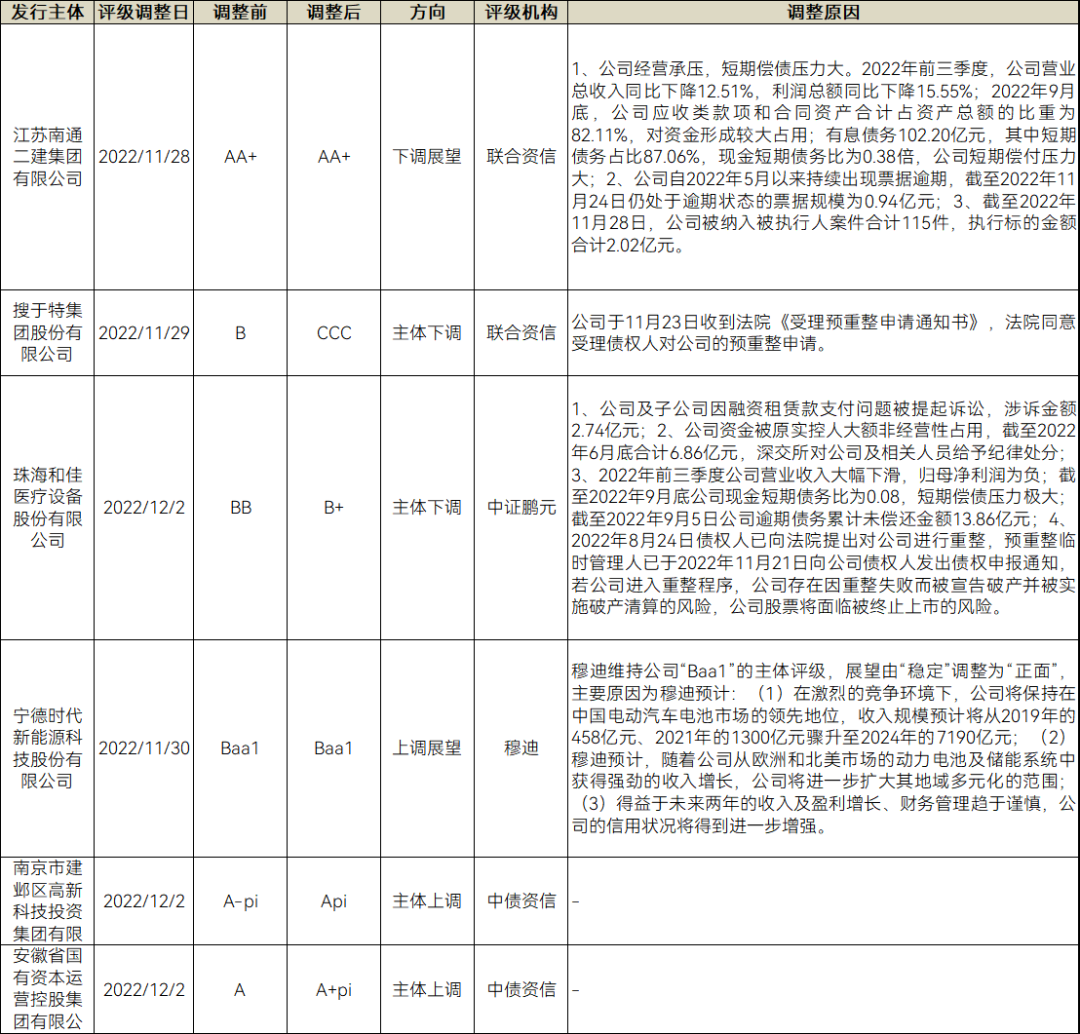

本周评级调整事件

本周债券市场共发生6起评级调整事件,包括3起评级下调事件和3起评级上调事件。

数据来源:Wind,中科沃土基金整理

Part.2

本周新增违约债券统计

本周新增违约涉及本息合计73.24亿元,除永城煤电外均为民营企业。

数据来源:Wind,中科沃土基金整理

风险提示:本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。本材料中的观点不构成对投资者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。市场有风险,投资需谨慎。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2022-12-04/doc-imqmmthc7002829.shtml