回顾2022年末,虽然疫情防控优化措施已经在各城市大范围落实,各项利好政策和中央经济工作会议的召开也一定程度上提振了市场信心,但A股市场整体表现依然较为弱势,上证指数更是经历了七连跌,再度回落至3100点下方。大部分行业都遭遇了无差别杀跌,特别是成长股,跌幅尤为明显。

然而在2023年的新年关口,三大股指止跌企稳,沪指连涨4天重回3100点之上,市场情绪似乎得到了提振。

随着2023年的开启,很多投资者不由得有疑问,去年年尾市场持续疲软原因是什么?目前上涨行情是止跌回暖还是昙花一现?随着春节的临近,往年我们所期待的“春季行情”是否还可以延续?A股后续的走势是否还值得看好?且听我们逐一分析。

注:春季行情是A股日历效应中最显著的一个,从历史数据来看,2000年以来A股市场几乎每年都会迎来一波非常强势的春季行情。即便是在2011年、2012年连续两年的较为低迷的环境中,春季行情依然存在。

一

复盘2022年底市场表现

复盘2022年年末的市场,走势疲软的主要原因在于多重负面因素的扰动引发了较为脆弱的市场情绪,市场担忧的主要集中于以下几点:

01

重要经济会议后,

短期政策“真空期”,A股以观望为主

12月16日之后,随着市场关注度较高的中央经济工作会议召开,在短期内我们或很难再看到较为重磅的政策出台或会议召开,在政策“真空期”内,A股观望情绪浓厚,资金交投不活跃,市场也缺乏大幅上涨的动力。

02

疫情后的经济复苏进程不及预期

尽管经济复苏的大方向已经确立,但从近期的经济数据来看,11月的消费和生产仍相对较弱,地产仍然下行。而疫情的阶段性扰动在一定程度上带来经济增速预期的下修,加深了市场对于“弱现实”的担忧。

03

疫情防控调优后造成的影响

疫情管控政策调整之后,短期感染病例大幅攀升导致制造业生产、需求、就业、运输继续承压,同时感染高峰也给部分城市的医疗服务造成一定程度的压力,种种原因引发了市场悲观情绪。

04

海外流动性的影响

美国方面,加息预期再度扰动国内市场。2022年,美联储已分别在3月加息25个基点,5月加息50个基点,6月、7月、9月、11月分别加息75个基点,累计加息7次。在12月美联储公布最新利率决议后,鲍威尔继续发表偏鹰派言论,说如果没有实现2%通胀水平之前不会降息,引起了股市的大幅震荡 。

日本方面,12月20日,日本央行决定将收益率曲线控制(YCC)的目标从±0.25%调整至±0.5%,意味着10年期日本国债收益率上限将从0.25%提升至0.5%,“变相”加息超出市场预期,并引发了日元汇率的显著反弹和日债利率的大幅拉升,美股期指、日本股市和港股也应声大跌。

二

春季行情是否可以期待

01

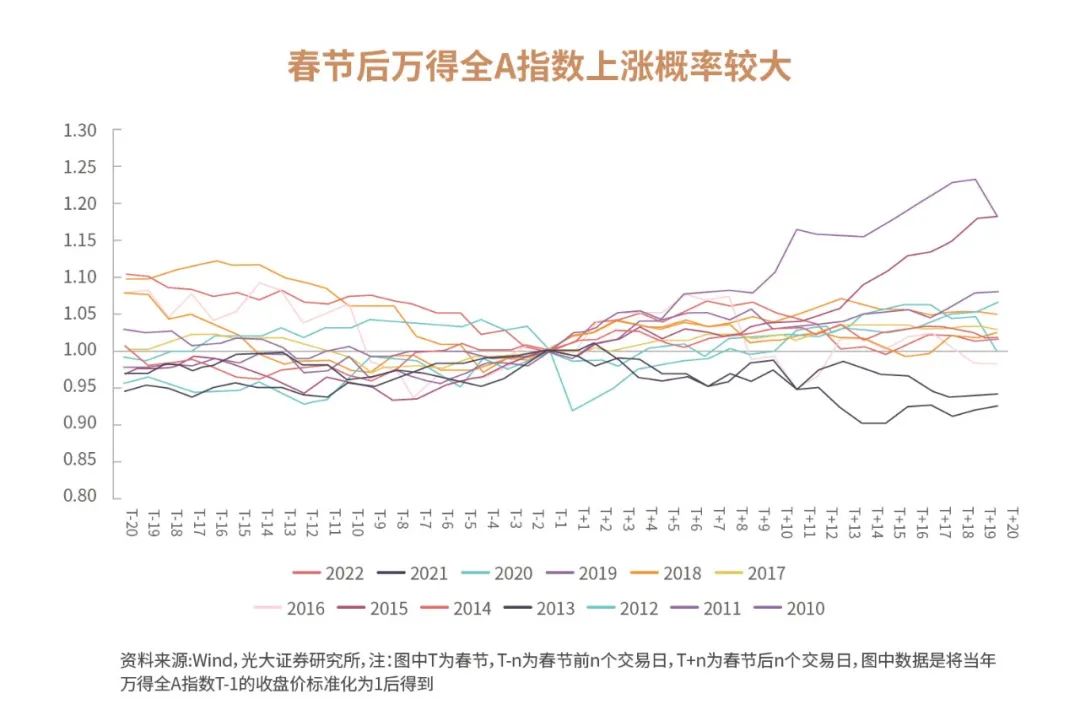

历史数据表明,A股存在“开门红”效应

当我们回顾历史数据,可以看出A股在春节前后存在“开门红”效应。具体来看,2010年以来,春节前20个交易日万得全A指数上涨的年份有2012年、2013年、2015年、2019年-2021年,上涨概率为46.2%。而2010年以来,春节后20个交易日万得全A指数仅2013年、2016年、2020年、2021年下跌,其余年份均出现上涨,上涨概率达到69.2%。其中,2015年、2019年上涨幅度较高,涨幅均超过18%。

数据来源:Wind,光大证券(15.250, 0.39, 2.62%),2023-01-02,《2022年市场回顾:升腾跌宕,几遇波折——策略周专题》,指数过往业绩不代表未来表现

除了2014、2018年之外,上证综指在其他年份的春节前1周内均处于上涨状态;而春节后一周内,除了2007、2008、2013年,上证综指在剩下的年份里也都处于上涨的状态。

分行业来看,所有申万一级行业在春节前1周内和春节后1个月内均处于上涨状态;除了银行和非银金融之外,其他行业在春节后一周内均也获得了较为可观的正收益。

数据来源:Wind,光大证券,2023-01-02,《2022年市场回顾:升腾跌宕,几遇波折——策略周专题》,指数过往业绩不代表未来表现

02

两大因素推动市场出现春季行情

首先,国内的上市公司往往在2、3月份陆续披露年报,行业利好政策也往往于第一季度较为密集出台。每年1~3月均处在信息密集期,或令市场产生较高预期。其次,从资金面来看,一季度往往流动性相对宽松。由于很多企业在年底时结账回款,个人投资者拿到年终奖金,这些导致春季或成为一年中居民可支配资金较多的时点。多种因素互相叠加,共同推动着投资者情绪提高对市场产生积极的影响。

03

从疫情造成的影响来看,复苏进程有望加快

从各地疫情进度来看,“阳达峰”有望提前,经济最差的时候正在过去,春节影响下,服务类消费短期复苏势头可期,各项经济活动有序恢复,有望推动经济逐步复苏。交易层面的短期焦虑明显缓解,叠加内外资入场共振,开年市场活跃度会跟随情绪快速修复。

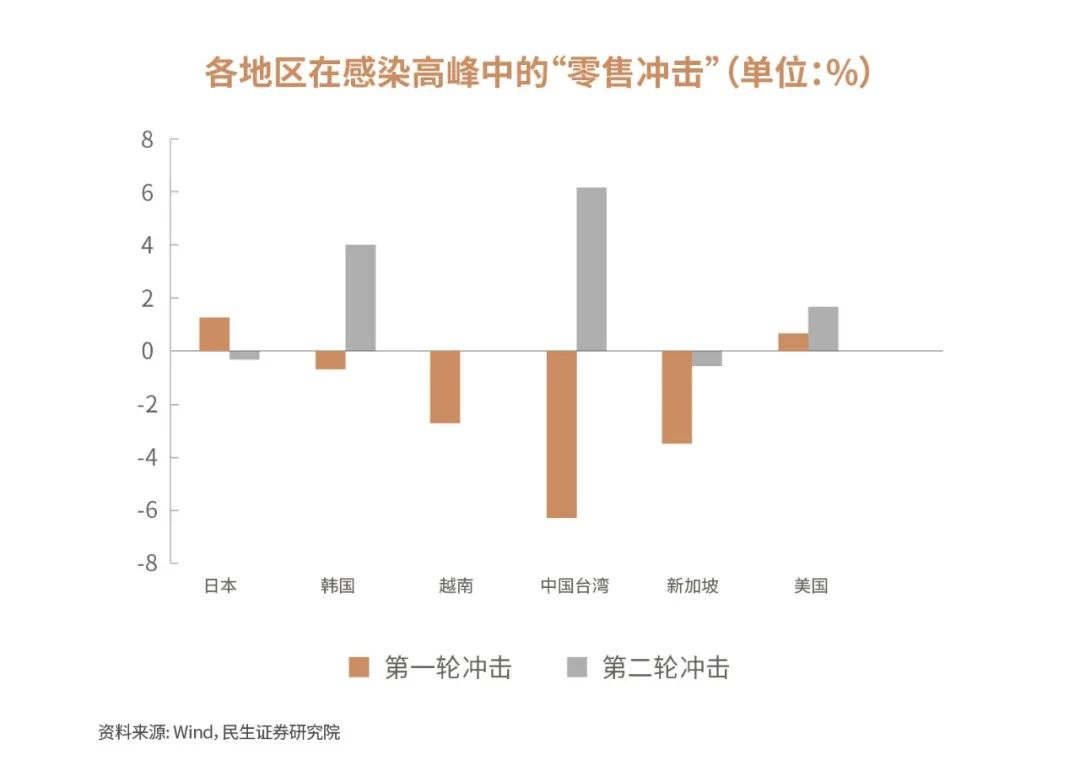

从海外的经验来看,防疫调优后在短期内会带来病例数上升的压力,也会对消费、出行等方面造成一定的压力,但是从长期看经济下修的预期会在春节前后结束并反转,开春后经济上行的预期确定性较强。

事实上,从海外的经验来看,大多数国家和地区在放开后的3个月内都遭受了第一轮疫情冲击,第一轮的疫情冲击对经济影响也是最大的,据民生证券测算,“达峰”用时7周左右,冲击平均持续时间约18周。

以上资料来源:民生证券,《海外疫情系列研究(三):疫情冲击波,达峰时间及后续影响》,2022-12-24

在经历一轮冲击之后,居民恐慌落空,社会应对更为成熟。心理层面,民众对于病毒也开始“免疫”,从社会层面看来,对出行、零售活动的负面影响会逐步减小。

以上资料来源:民生证券,《海外疫情系列研究(三):疫情冲击波,达峰时间及后续影响》,2022-12-24

以上资料来源:民生证券,《海外疫情系列研究(三):疫情冲击波,达峰时间及后续影响》,2022-12-24

04

每轮“扩内需”政策出台后,A股表现亮眼

中央经济工作会议提出,“着力扩大国内需求”,“要把恢复和扩大消费摆在优先位置”;消费方面,会议提出“支持住房改善、新能源汽车、养老服务等消费”;投资方面,会议提出“要通过政府投资和政策激励有效带动全社会投资,加快实施“十四五”重大工程,加强区域间基础设施联通”,这些表述都表明“扩内需”将成为今年经济工作的主线。从历史经验来看,在过去的十几年间,每一轮“扩内需”政策之后,伴随着经济的复苏,A股都会迎来幅度不小的反弹。因此今年政策利好下的行情或许也依然值得期待。

资料来源:华鑫证券,《新一轮扩内需的政策抓手和A股机会》,2022-12-12

资料来源:华鑫证券,《新一轮扩内需的政策抓手和A股机会》,2022-12-1205

市场已调整到较低位置,市场情绪或将加速修复

从估值来看,纵向观察过去十年数据,主要指数及大部分行业估值已调整至历史较低区间。截至12月30日,创业板、上证指数、深证成指估值均处于近十年历史较低分位。31个申万一级行业中67.7%的行业处于近十年50%以下估值分位区间,从配置的角度来说极具性价比;此外,从市场情绪的角度来看,目前成交额回落至5000亿左右,仅高于12年12月和19年1月的换手率分位数。随着疫情扰动因素逐步消除、经济回暖预期上升,以及流动性不断改善,市场情绪或将得以修复。

数据来源:Wind,东北证券,《勇于布局,等待转好信号》,2022-12-19

数据来源:Wind,东北证券,《勇于布局,等待转好信号》,2022-12-19

写在文末的话

过往的经验告诉我们,历史虽会不断地重演,但决不会简单地重复。看完我们对历史数据的回顾和对市场的分析,相信您已经有了自己的判断。

但随着房地产利好政策出台、疫情防控优化、央行全面降准、扩大内需战略推进,预计后续经济呈现复苏态势。资本市场来看,个人养老金制度正式落地,股市流动性有望得到进一步提升,长期继续看好A股优质资产投资价值。

春晖将至,我们坚信长期的力量,继续用专业陪伴您一路收获坚守的回报。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-01-05/doc-imxzczuz8926244.shtml