市场回顾

本周A股市场迎来小幅反弹:

周一大盘早盘冲高后反复震荡,午后指数单边下行,传媒板块异军突起,影视、游戏子板块强势爆发,黄金板块震荡走高,新能源赛道股持续回暖,储能板块表现不俗,午后电信龙头股大跌拖累指数翻绿,中字头大盘股持续走低,沪指收跌0.48%报3234.91点,创业板指跌0.08%报2291.92点,两市成交额时隔一个月重回万亿元水平,北向资金当日小幅净流入16亿元。

周二大盘震荡攀升,国防军工、医药板块全天维持强势,白酒、家电等消费股普涨,传媒板块受人工智能提振再度上扬,新能源板块午后快速拉升,沪指收涨0.64%报3255.65点,创业板指涨1.98%报2337.26点,两市成交额小幅萎缩。

周三各主要指数集体高开,人工智能概念再度成为市场焦点,英伟达年度GTC开发者大会召开,受此影响相关概念股表现抢眼,计算机、电子板块造好,餐饮旅游、国防军工板块弱势整理,黄金股缩量下跌,沪指盘中短暂冲破20日均线,创业板指小幅收红,两市成交额达9584.7亿元。

周四大盘低开后震荡走高,ChatGPT概念股再度活跃,半导体产业链集体飙涨,通信龙头午后走强带动指数震荡攀升,沪指涨0.64%报3286.65点,创业板指涨0.83%报2361.41点,两市成交额再度超过万亿元,北上资金实现净流入48亿元。

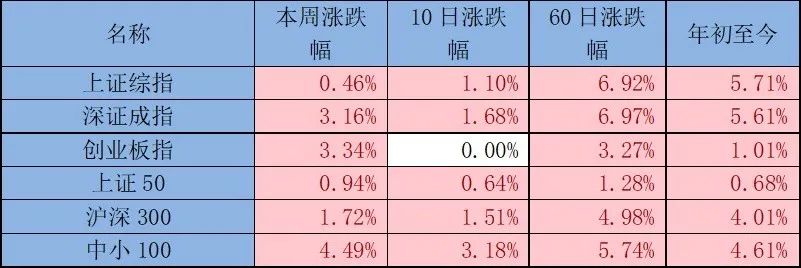

周五大盘分化较为明显,大盘蓝筹股表现不佳,银行、通信板块个股不同程度下滑,受ChatGPT插件功能正式推出等消息影响,相关概念股再度受到资金追捧,沪指结束三连阳,创业板指触及20日均线,北上资金结束连续9个交易日净流入。截至3月24日收盘,上证综指报3265.65点,下跌0.64%, 深证成指报11634.22点,上涨0.25%,创业板指报2370.38点,上涨0.38%。

本周北上资金累计净流入109.50亿元, 其中沪股通净流入48.83亿元,深股通净流入60.67亿元,仅周五单日为净流出,其余四个交易日均为净流入。上证综指本周累计上涨0.46%,深证成指累计上涨3.16%,创业板指累计上涨3.34%。

数据来源:Wind,截至2023年3月24日

数据来源:Wind,截至2023年3月24日

市场简评

本周A股市场多数板块上涨,传媒、计算机、电子板块涨幅明显,分别上涨10.48%、6.88%、6.80%,钢铁、建筑、石油石化板块表现不佳,分别下跌3.24%、2.15%、1.81%。

中庚基金认为,本周传媒板块涨幅居首,主要是OpenAI GPT4.0开放接口,支持第三方插件接入,传媒领域内容生产能力增长空间明显,相关概念股受到反复炒作。本周英伟达在年度GTC开发者大会上推出运算快成本低的ChatGPT专用GPU,在硬件算力层面为ChatGPT应用提供保障。此外受近期大量游戏获得版号等消息刺激,游戏子板块本周也迎来大幅上涨。

本周钢铁板块跌幅较大,主要是当前市场钢铁供需双弱,加之铁矿石价格维持高位运行,钢铁企业盈利能力受上游原材料价格影响较为显著,市场对板块的盈利预期持续下调,后续仍需持续关注供需格局的变化。

重要事件解读

央行维持3月LPR利率不变

3月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年3月20日贷款市场报价利率为1年期LPR为3.65%,5年期以上LPR为4.3%,均保持前值不变。自去年8月LPR非对称性下调以来,LPR已经连续7个月保持不变。此前央行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点,释放流动性可能略高于5000亿元,金融机构加权平均存款准备金率约为7.6%。此外3月MLF实现2810亿元的资金净投放,但利率并未改变。加之银行负债端成本仍处于较高水平,资负净息差持续承压,短期内下调LPR利率的空间不大。

美联储利率决议加息25个基点

3月23日,美联储(FOMC)公布最新利率决议,加息25个基点至4.75%-5.00%。这是美联储自去年3月以来的连续第九次加息,目前加息幅度累计高达475个基点。此外,美联储还将储备余额利率从4.65%上调至4.90%,升息幅度同样为25个基点。硅谷银行事件后市场认为美联储加息步伐将有所缓和,美联储也表示银行危机可能导致信贷紧缩,一定程度上可以替代加息,将继续评估信贷紧缩带来的影响。3月利率声明删除了持续升息是适当的这一措辞,改为一些额外的政策收紧可能是合适的,市场预期美联储此轮加息进程接近尾声。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2023-03-25/doc-imymzwik2706058.shtml