文|鐵西區的李子

A股正式进入“注册制”一个多月了,企业上市门槛极大降低。先简单说说两个制度的区别:

审核制时代,登陆A股,需要最近3个会计年均实现盈利,仅仅是这一条就宣告新造车根本没戏。而且就算反物理规则般实现了,也要求至少3年的上市筹备期,远水解不了近渴。

而注册制时代,A股准入制度更接近美股、港股,对盈利要求极大放宽,初创企业准入门槛极大降低。

但是,更接近美股、港股,不代表完全一致。施行注册制后,企业想要在A股上市,仍然需要满足至少最近1年实现盈利的标准,且对预设市值、营收规模、现金流也有要求,但这些要求对于蔚小理这一级别的企业来说不成问题。(不同标准下分别要求预设市值50亿、营收6亿且现金流不低于1.5亿;或预设市值80亿、营收8亿、无现金流要求。)

至于已经在美股上市的公司,只要满足以下2条标准中的1条即可登陆A股:1、市值不低于2000亿元;2、市值200亿元以上,且拥有自主研发、国际领先技术,科技创新能力较强,在同行业竞争中处于相对优势地位。(对于存在AB股差异表决权架构企业的准入也有要求,但同样不成问题。)

简单概括,A股施行注册制之后,对于新造车,真正的准入门槛其实有且只有一项——最近一年净利润为正。

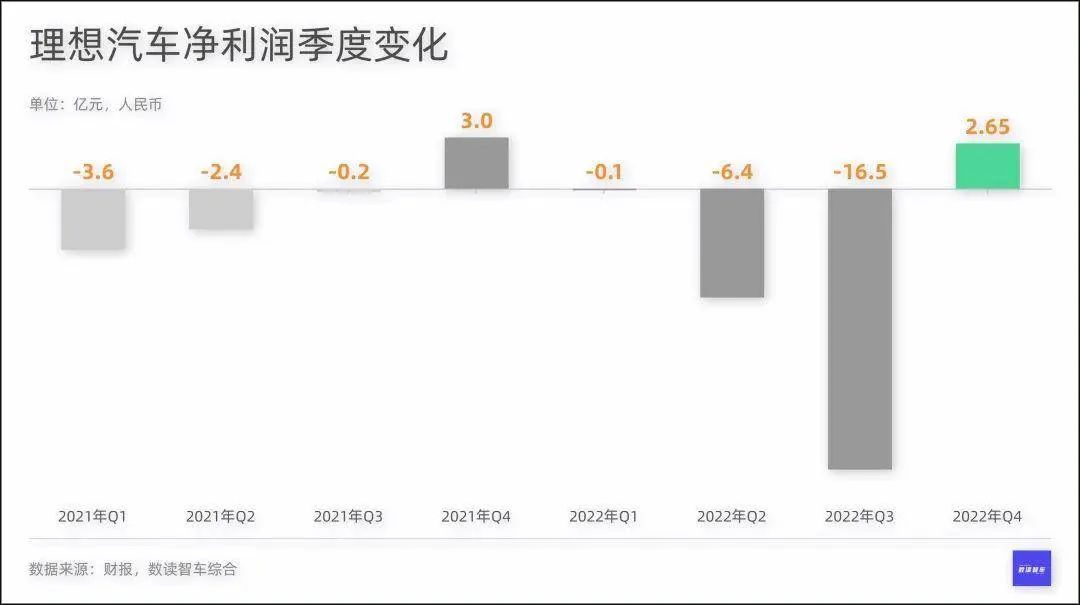

很显然,理想是最有希望的一个,甚至是唯一的一个,其去年4季度再次实现盈利,今年又刚刚推出了L7,后续还会有纯电车型上市,并且目前市值远超200亿,也满足创新、技术与竞争优势的政策要求。

新年引爆的价格战当然会对盈利造成影响,不过只要收缩些支出,比如抻一抻支出项目的账期、关掉几个低效率的门店,做到全年盈利绝非不可能。省钱这方面,理想一直可以的。

当然我们都知道资本市场向来是个奇幻的地方,是否有可能某家新造车搞搞关联交易、拆分或者什么手段来应对财务审核呢?谁也说不准,贾跃亭跑去美国也不过就是“几周”前的事。

要知道,A股的诱惑实在太大了。

从资本市场角度来看,新造车对本土资本市场的渴望简直前所未有。ACW此前的文章《硅谷银行危机与新造车困局》中已经讲述了当下美国资本市场的状况,持续加息极度挤压投资规模,初创公司无法获得融资。(也正因如此,初创公司才会紧急动用储备于硅谷银行的现金流,这本身就是后者产生挤兑的重要原因。)

在纳斯达克的蔚小理,当然躲不过这波冲击。作为中西方桥梁存在的港股市场,也一样是受到冲击的对象,于是还有那些已经登陆港股的、还有正瞄准港股的新造车公司们,融资效果必然极大降低,更不要说其中绝大部分甚至根本没有拿得出手的市场表现。

再看竞争角度,当下的新能源赛道正是较劲的时候。新能源渗透率持续扩大,现在正是最关键的窗口期,今天的份额与未来的地位基本呈同比关系,特斯拉几个月里连续降价就足够说明问题。

更何况还有正在转型的传统车企,哪怕只看本土派,比亚迪这个时候还能推个高端的仰望、还能复活腾势,显然是不缺钱的主;刚刚推出了银河的吉利同理。新造车要跟这些大家伙竞争,最缺的就是钱。

和这些有燃油车利润输血、现金流让人眼馋的传统车企比起来,新造车显然更依赖、也只能依赖融资去谋求更广阔的操作空间。

相比于其它新造车纯粹的急迫,理想当下的心境一定更复杂些,考量更多些。如果谋求进入A股市场,或许难免要考虑:是按计划投入谋求更大的市场,搏一把持续盈利;还是收缩投入,稳住财报一年盈利尽快上市。

这道选择题的难度似乎并不大。有哪个新造车面对A股会不流口水的?不存在的。不仅美国的资本市场在收缩,本土资本规模也在收缩,有机构统计,2017年全国新能源整车计划投资总金额达到4500亿元,而2022年,这一数字已经跌落至800亿元。

如果、假如、倘若、一旦……理想真的顺利登陆A股、拿到二级市场的融资,那么它就将在决定性的资本维度上,与其它所有新造车公司拉开巨大的差距。

直观点说:蔚来、小鹏、哪吒、零跑等等所有这些新造车公司都要捂紧钱袋子,要优先考虑员工的薪水、供应商的货款、工厂的运营成本……而那个假想中登陆了A股的理想,它会有余地可以考虑更大规模的产品开发、技术升级以及营销投入。

这道选择题的难度,真的不大。

与其说是面对选择,倒不如想想理想能不能在这一年实现盈利,能不能如愿登陆A股。虽说省钱它一直可以,但配合政策,它也是真的一直不可以。

更何况,真的不能对市场盲目乐观,哪怕是过去三年一直暴涨的新能源汽车市场。特斯拉在降价,燃油车在降价,深圳人才房打6折卖不动,人们没有那么多闲钱去消费,也不再有那么乐观盲目的信心去消费。这个时代,谁都不能确定自己一定OK。

原文链接:https://k.sina.com.cn/article_3366294620_c8a5945c01901579c.html?from=auto&subch=oauto