本周市场回顾

外围市场在经历8月上旬的杠杆资金撤出大跌后,于中旬迅速攀升,资金回流,本周也有不同幅度的反弹。A股在经历上周的缩量后,本周一市场开盘高开高走,但后劲不足受到压制,短期仍处于窄幅震荡阶段。

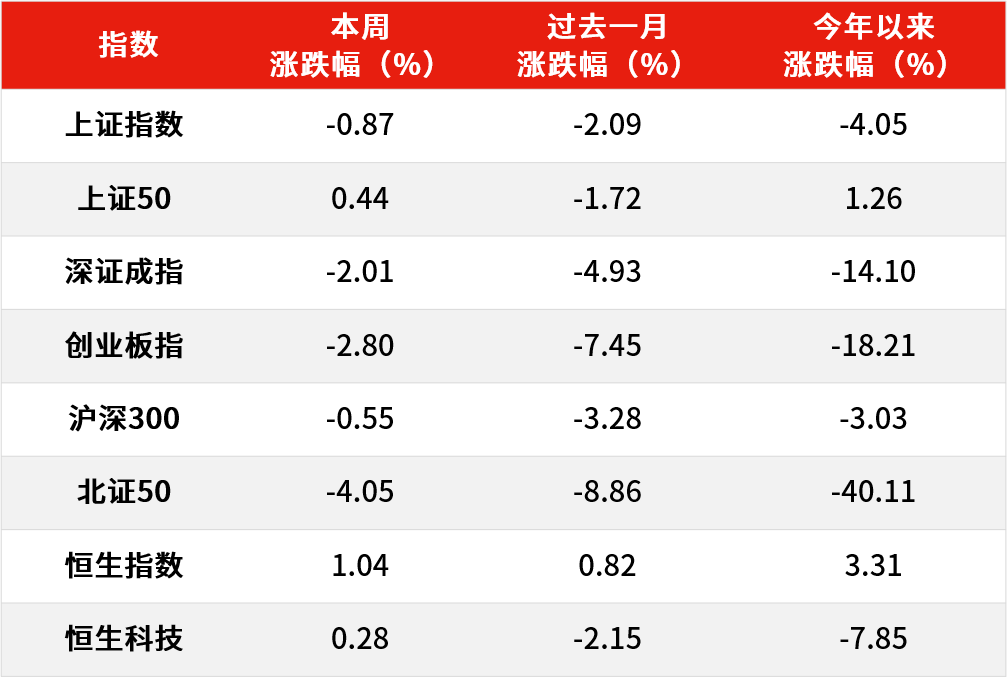

指数方面,本周各大指数表现分化。由于权重的带动,上证50指数(2355.3787, 14.23, 0.61%)表现相对较好,走出震荡走势,本周上涨0.44%;沪指在周一后,缺乏量能支持开始回落,周五一度跌破上周震荡低点附近,周跌0.87%;深证成指和创业板指则继续下探,本周分别跌2.01%和2.80%。

当下A股流动性仍有所欠缺,同时市场情绪也比较低。与前期有所不同的是,本周银行股出现了逆势加速放量拉升走势。随着银行股出现的变化,市场的结构和格局有可能出现相应的调整。

截至8月23日,A股已累计有1433家上市公司披露2024年半年报,其中1240家盈利,193家亏损,合计营收为7.51万亿元,同比增2.74%,合计净利润为7506.83亿元,同比增7.64%。

港股方面,今年来港股市场整体表现不差,但主要指数表现分化。本周恒生指数上涨1.04%,周线录得三连阳,恒生科技指数本周上涨0.28%。

表一:各指数涨跌幅

数据来源:Wind,截至2024.8.23。过往表现不预示未来,市场有风险,投资需谨慎。

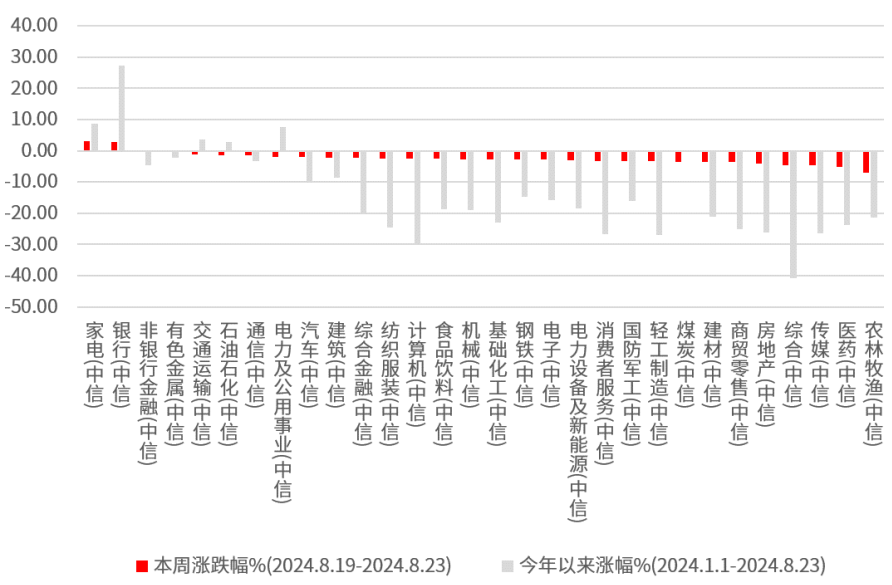

数据来源:Wind,截至2024.8.23。过往表现不预示未来,市场有风险,投资需谨慎。行业与题材方面,家电行业在一周的蓄势待发后,于周五异军突起,领涨市场,周涨3%。银行、券商、保险本周表现较好,起到一定的护盘作用,其中大银行的股价继续刷新历史最高。消息面上,周五午后,中共中央政治局召开会议审议《进一步推动西部大开发形成新格局的若干政策措施》,西部大开发概念尾盘拉升。

本周由于《黑神话:悟空》的出圈爆火,带动相关部分传媒题材股热度,涨幅喜人,但传媒行业整体内部分化比较严重,影视相关跌幅较大。总体来看,A股相关标的较少,相关度较低,大多为市场情绪溢出标的。

图一:本周家电及银行板块领涨市场

数据来源:Wind,中信一级行业分类,截至2024.8.23。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,中信一级行业分类,截至2024.8.23。过往表现不预示未来,市场有风险,投资需谨慎。本周重要数据及事件

8月LPR持平

中国人民银行8月20日授权全国银行间同业拆借中心公布的新一期贷款市场报价利率(LPR)显示,1年期LPR为3.35%,5年期以上LPR为3.85%,与上期报价持平,再次表明LPR报价转向更多参考央行短期政策利率。

汇丰晋信宏观及策略分析师沈超 点评

LPR维持不变符合预期,今年市场利率已经下行较多,短期再降息必要性降低。后续随着美联储进入降息周期和国内稳增长需求提升,降准降息仍值得期待。

市场聚焦美联储最新动向

美联储会议纪要显示,部分与会者认为7月有降息的理由,但“绝大多数”官员认为9月份降息可能更为合适。

汇丰晋信宏观及策略分析师沈超 点评

随着近期美国宏观数据走弱,美联储9月份降息已经是大概率事件。海外的流动性改善也利于国内货币政策空间打开,对国内经济形成正向贡献。

市场聚焦美联储最新动向,鲍威尔将于美东时间8月23日上午10点(北京时间周五22点)在杰克逊霍尔年会上发表关于经济前景的讲话。这次讲话或将为美联储9月的货币政策会议定调,尤其是在市场预计美联储将放松货币政策的背景下。

下周关注要点

海量资讯、精准解读,尽在新浪财经APP

原文链接:https://finance.sina.com.cn/money/fund/jjzl/2024-08-23/doc-inckryaf7890742.shtml